来源:一瑜中的在线配资交易·加杠网

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:陆银波(15210860866)

核心观点

展望8月,经济的理解框架依然是外需压力缓释后,内部超常规政策缓退之下的韧性观察。亮点或在出口、生产、服务消费。而制造业投资、基建投资、耐用品消费、社融受政策节奏影响可能会继续走弱。物价层面,受基数影响,预计PPI同比回升,CPI同比走弱。

报告摘要

一、出口:非美需求或继续支撑出口偏强

预计8月美元计价出口同比7%左右,进口2%左右。主要观察:一是,截至8月31日的四周内,我国港口集装箱吞吐量四周累计同比大幅回升至9%。二是,8月主要经济体(美国、欧元区、日本、韩国、印度、英国、土耳其、俄罗斯等)制造业PMI均值50.88%,高于7月均值50%。三是,8月韩国出口同比降至1.3%,7月为5.9%。不过环比来看,8月韩国出口环比-3.98%,与2015-2024十年同期均值-4%基本持平。8月上半月,越南主要产品出口同比升至18.5%,7月上半月为17.1%,7月全月为17.7%。

二、亮点:出口、生产、服务消费

1、生产:预计8月工增增速在6.0%左右。从行业层面的数据来看,8月高耗能或相对平稳,粗钢产量增速有所回升。新动能偏强,高技术制造业PMI生产指数在54%附近。下游消费生产或相对偏弱,“消费品行业PMI为49.2%,比上月下降0.3个百分点。零售、房地产等行业商务活动指数均低于临界点”。

2、服务消费:8月居民出行情况较好,从PMI数据来看,铁路运输业和航空运输业的商务活动指数和新订单指数均实现上升,预计将带动餐饮、住宿、文娱消费回升。

三、政策节奏影响下的数据变化:社融、投资、耐用品消费

1、社融:预计8月新增社融预计2.1万亿,较去年同期多增7800亿。社融存量增速预计回落至8.7%左右。8月M2同比预计8.6%左右;新口径M1同比预计5.9%左右。根据wind数据推断,预计8月政府债券净融资额同比去年同期少增5100亿;企业债券净融资额同比去年同期少增约100亿。

2、耐用品消费:以旧换新政策8月相继重启,但补贴发放上做了细化安排。预计耐用品消费增速或有所回落。预计8月社零增速在3.8%左右。其中汽车增速-3.5%。根据贵州省商务厅关于优化调整消费品以旧换新政策的公告,“购买新能源乘用车。补贴比例从按交易发票(价税合计)金额16%给予补贴,调整为按交易发票金额10%给予补贴,最高补贴1.5万元”。根据桂林日报的报道,“8月5日起可上线申领补贴消费券,仅恢复线下门店核销。”

3、投资:预计1-8月固投增速回落至1.0%左右。其中,制造业投资累计增速降至5.3%,房地产投资累计增速降至-12.5%,基建(不含电力)累计增速降至2.4%。关注五个指标,多数偏弱,略有改善的或是准财政(政策性金融债发行加速,或是来自5000亿政策性金融工具的影响)。

四、物价:预计PPI同比回升,CPI同比走弱

预计8月份CPI环比约-0.1%,同比回落至-0.5%左右。CPI同比或再度回落,主因是食品涨价弱于季节性和能源价格下跌拖累。预计8月份PPI环比持平,同比从-3.6%回升至-2.9%左右。主要考虑两个因素,一是上个月高频价格上涨带来的滞后影响,二是本月PMI价格继续回升。

风险提示:物价偏弱,贸易摩擦加剧。

报告目录

报告正文

8月经济数据前瞻

(一)物价:预计PPI同比回升,CPI同比走弱

预计8月份CPI环比约-0.1%,同比回落至-0.5%左右。CPI同比或再度回落,主因是食品涨价弱于季节性和能源价格下跌拖累。预计食品价格环比上涨0.5%,从高频价格看,猪肉批价下跌1.9%,蔬菜批价上涨8%,鸡蛋批价上涨5.3%,水果批价下跌4.2%,牛肉批价上涨1.5%,羊肉批价上涨0.4%,猪肉、蔬菜、水果和鸡蛋价格环比均弱于去年同期。能源方面,受国际油价波动影响,成品油零售价下跌约2.8%。核心通胀方面,出行相关需求季节性回落,预计核心CPI环比或下跌0.1%。

预计8月份PPI环比持平,同比从-3.6%回升至-2.9%左右。主要考虑两个因素,一是上个月高频价格上涨带来的滞后影响,二是本月PMI价格继续回升。后续来看,PPI同比或从8月份开始进入回升周期(参见《PPI同比或开启第二轮回升周期》)。8月份PMI主要原材料购进价格指数和出厂价格指数分别为53.3%和49.1%,分别较上月回升1.8和0.8个百分点,其中“黑色金属冶炼及压延加工、金属制品等行业主要原材料购进价格指数和出厂价格指数均升至52.0%以上”。商务部的生产资料价格指数环比,虽然从0.8%回落至0.4%,但仍是去年6月份以来的次高。从高频现货价来看,动力煤(8%,上月4.4%)、螺纹钢(1.3%,上月4.4%)续涨,布油(-3.9%,上月-0.7%)跌幅有所加大,铜(-0.4%,上月0.6%)转跌,水泥(-3.3%,上月-5.7%)跌幅收窄。

(二)生产:或依然偏强

预计8月工增增速在6.0%左右。

对于工增,从PMI生产指数来看,8月为50.8%,好于前值的50.5%。5-8月,PMI生产指数在50.5%-51%之间波动,或意味着8月工增增速或在6%附近波动。从物流数据来看,8月四周高速公路货车通行量增速为3.3%,要高于3-7月的四周合计增速。

从行业层面的数据来看,8月高耗能或相对平稳,粗钢产量增速有所回升。新动能偏强,高技术制造业PMI生产指数在54%附近。下游消费生产或相对偏弱,“消费品行业PMI为49.2%,比上月下降0.3个百分点。零售、房地产等行业商务活动指数均低于临界点”。

(三)外贸:非美需求或继续支撑出口偏强

预计8月美元计价出口同比7%左右,进口2%左右。

出口方面,中国对美国出口或有所回落,但非美需求或继续支撑出口偏强。首先,外需景气或边际回暖,中国出口量或上行。一是,截至8月31日的四周内,我国港口集装箱吞吐量四周累计同比大幅回升至9%,7月底四周同比为5.6%,去年8月底同期四周同比约为8%。二是,8月主要经济体(美国、欧元区、日本、韩国、印度、英国、土耳其、俄罗斯等)制造业PMI均值50.88%,高于7月均值50%。三是,8月韩国出口同比降至1.3%,7月为5.9%。不过环比来看,8月韩国出口环比-3.98%,与2015-2024十年同期均值-4%基本持平。8月上半月,越南主要产品出口同比升至18.5%,7月上半月为17.1%,7月全月为17.7%。

其次,美国进口需求或边际回暖,但中国对美直接出口或有所回落,不过转港贸易高景气或延续,可能对冲对美出口下滑的负面影响。一是,8月前26天,美国提单口径进口金额同比为-15%,7月同比为-18.8%。二是,8月,从中国发往美国的载货集装箱船舶数量平均同比降至-11.9%,7月为-5.7%;载货集装箱船舶容量同比为2.9%,略高于7月平均同比1%。三是,跟踪转港贸易景气度的东盟主要国家港口船舶停靠数量,8月前29天,东盟主要国家港口船舶停靠数同比为9%,与7月9.2%基本持平。

进口方面,需求边际回暖,叠加强劲出口带动,进口或维持小幅正增。一是,8月进口基数略微降低,2024年8月进口环比0.9%,低于过去十年同期均值。二是,8月韩国对中国出口同比-2.9%,略高于7月-3.0%,且环比为-0.3%,略好于去年7月环比-0.4%,不过低于过去15年同期均值0.3%。三是,8月中国制造业PMI进口指数回升至48%(7月为47.8%),采购量指数回升至荣枯线以上50.4%(7月为49.5%)。

(四)固投:累计增速或继续回落

预计1-8月固投增速回落至1.0%左右。其中,制造业投资累计增速降至5.3%,房地产投资累计增速降至-12.5%,基建(不含电力)累计增速降至2.4%。

对于固投,关注五个指标,多数偏弱,略有改善的或是准财政。一是建筑业PMI,8月为49.1%,低于前值50.6%。二是上半年建筑业签订合同额,累计增速降至-1.58%,1季度为0.45%,去年上半年为3.51%。三是固定资产投资本年施工项目计划总投资额累计同比,到7月末,为2.0%,低于前值2.9%,以及去年同期的3.7%。四是企业中长期贷款,7月末,余额增速为8.2%,低于前值8.54%。五是准财政。从1-7月的数据看,PSL与政策性金融债的净融资合计规模低于去年同期。8月,政策性银行净融资近4000亿,加上PSL后,好于去年同期。根据21世纪经济8月21日的报道,“5000亿‘准财政’工具将出,重点支持新兴产业、基础设施等”。

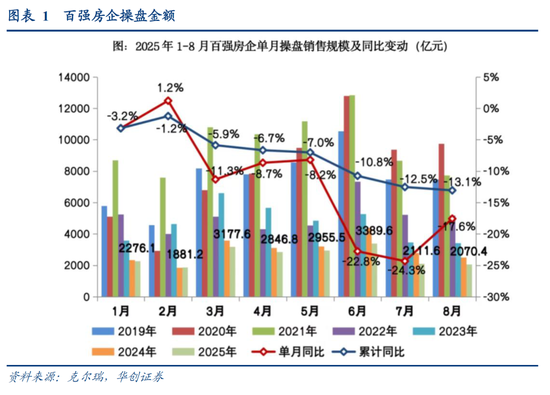

(五)地产销售:或低位震荡

预计8月地产销售面积增速为-8.0%左右。

从高频数据来看,30大中城市数据,8月商品房成交面积同比为-10.6%。从房企层面来看,根据克尔瑞的统计,“2025年8月,TOP100房企实现销售操盘金额2070.4亿元,环比降低1.9%,同比降低17.6%,同比降幅相对于7月收窄了6.7个百分点,单月业绩规模继续保持在历史较低水平。累计业绩来看,百强房企实现销售操盘金额20708.8亿元,同比降低13.1%,降幅扩大0.6个百分点”。

(六)社零:预计餐饮回升,耐用品走弱

预计8月社零增速在3.8%左右。其中餐饮增速3%,网购增速8.2%、汽车增速-3.5%、石油及制品增速-8%、其他增速4.6%。

1)以旧换新政策:8月相继重启,但补贴发放上做了细化安排。例如根据乘联会报告,“重启后,多省份对资金使用计划进行了分领域、分时段的细化安排,优化补贴发放机制,实施更加精细化的执行策略,保障政策推进平稳有序,助力资金平稳使用至年底”。根据贵州省商务厅关于优化调整消费品以旧换新政策的公告,“购买新能源乘用车。补贴比例从按交易发票(价税合计)金额16%给予补贴,调整为按交易发票金额10%给予补贴,最高补贴1.5万元”。根据桂林日报的报道,“8月5日起可上线申领补贴消费券,仅恢复线下门店核销。”

2)汽车:根据乘联会的报告,“7月狭义乘用车零售达184.4万辆,同比+7.3%。初步推算本月狭义乘用车零售总市场约为194万辆左右,环比增长6.2%,同比增长2.0%。”

3)家电:根据产业在线报告,2025年8月空冰洗排产合计总量达2697万台,较去年同期生产实绩下降4.9%。此前,7月为下降2.6%,6月为上涨7.3%。

4)餐饮:8月居民出行情况较好,从PMI数据来看,铁路运输业和航空运输业的商务活动指数和新订单指数均实现上升,预计将带动餐饮消费回升。

(七)金融:政府债影响下社融或同比回落

预计8月新增社融预计2.1万亿,较去年同期多增7800亿。社融存量增速预计回落至8.7%左右。8月M2同比预计8.6%左右;新口径M1同比预计5.9%左右。

贷款层面,8月针对实体的贷款预计增长5900亿,较2024年少增4500亿。反内卷政策推动下,预计企业中长期贷款持续回落。债券层面,8月政府债+企业债发行1.2万亿左右。根据wind数据推断,8月政府债券净融资额同比去年同期少增5100亿;企业债券净融资额同比去年同期少增约100亿。

非标融资(未贴现银行承兑汇票,信托贷款,委托贷款)9月较去年同期基本持平。其他融资(外币贷款,股票融资,存款类金融机构资产支持证券,贷款核销等),我们预计8月同比去年同期同比多增1900亿左右。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江钰涵 在线配资交易·加杠网

融胜配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯